где mini, maxj – поиск максимума перебором соответствующих столбцов и строк.

1. Находится лучший результат каждой графы в отдельности, то есть максимум Xij (реакции рынка).

2. Определяется отклонение от лучшего результата каждой отдельной графы, то есть maxi Xij – Xij. Полученные результаты образуют матрицу отклонений (сожалений), так как её элементы – это недополученная прибыль от неудачно принятых решений, допущенных из-за ошибочной оценки возможности реакции рынка.

3. Для каждой сточки сожалений находим максимальное значение.

4. Выбираем решение, при котором максимальное сожаление будет меньше других.

В соответствии с этим правилом правила максимакс и максимин сочетаются связыванием максимума минимальных значений альтернатив. Это правило называют ещё правилом оптимизма – пессимизма. Оптимальную альтернативу можно рассчитать по формуле:

где a- коэффициент оптимизма, a =1…0 при a =1 альтернатива выбирается по правилу максимакс, при a =0 – по правилу максимин. Учитывая боязнь риска, целесообразно задавать a =0,3. Наибольшее значение целевой величины и определяет необходимую альтернативу.

Правило Гурвица применяют, учитывая более существенную информацию, чем при использовании правил максимин и максимакс.

Таким образом, при принятии управленческого решения в общем случае необходимо: - Спрогнозировать будущие условия, например, уровни спроса;

- Разработать список возможных альтернатив

- Оценить окупаемость всех альтернатив;

- Определить вероятность каждого условия;

- Оценить альтернативы по выбранному критерию решения.

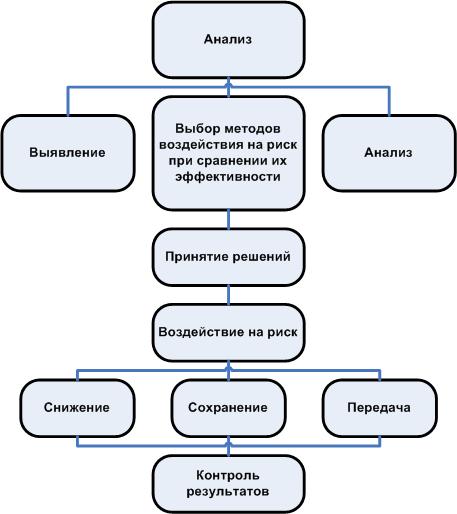

Разработка и принятие решения в условиях рискаОдно из главных правил управленческой деятельности гласит: не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня. Это требует грамотного управления рисками, т.е. своевременного предвидения, заблаговременного выявления неопределенностей и их последствий на деятельность организации для разработки и реализации УР по их уменьшению.

Организация процесса управления риском и снижением неопределенностей представлена на рисунке.

Для анализа риска нужна прежде всего, быстрая и достоверная информация. В условиях более жесткой конкуренции, вызванной глобализацией рынков, победу будут одерживать не крупные предприятия над малыми, а динамичные над медленно реагирующими на изменение обстановки. Второй этап управления риском — выявление риска.

Для того чтобы выявить, оценить риск и принять соoтветствующее решение по его снижению, необходимо cобрать исходную информацию об объекте — носителе риска. Эта стадия включает два этапа: отбор информации о структуре объекта и выявление опасностей или инцидентов.

Основные методы получения исходной информации об исследуемых объектах: - Стандартизированный опросный лист;

- Рассмотрение и анализ первичных документов отчётности;

- Анализ данных ежеквартальных и годовых финансовых отчетов;

- Составление и анализ диаграммы организационнойструктуры;

- Составление и анализ карт технологических процессов;

- Инспекционные посещения;

- Консультации специалистов;

- Экспертиза документации внешними аудиторами.

Схема управления рисками

СТРАХОВАНИЕ УПРАВЛЕНЧЕСКИХ РИСКОВ

Страхование компенсирует возможные ошибки и стабилизирует деятельность компании. Страхование УР базируется на двух подходах:

- Стоимость или цена подготовленного УР;

- Стоимость возможных убытков при реализации УР.

Расчет стоимости (С) конкретной формы УР в зависимости от процедуры его выполнения оценивается следующим образом:

стоимость процедуры разработки, согласования, утверждения и принятия:

С = Кф х Зур;

стоимость процедуры практической реализации:

С = Кф х Кп х Зпр,

где Кф — коэффициент, учитывающий форму представления УР;

Зур — фактические затраты на УР при выполнении соответствующих процедур; Кп — коэффициент, учитывающий долю затрат на частичную или полную реализацию УР (Зпр).

Риски образуются от следующих процедур реализации УР: паблик рилейшнз; выбор формы реализации УР; организация выполнения; контроль; информирование; архивация данных об УР.

Причины появления незапланированных результатов по представленным процедурам:

1. Недостаточный профессионализм как самого разработчика УР, так и исполнителей;

2. Недостаточная ответственность исполнителя;

3. Организационные неурядицы;

4. Искажения, утеря информации в базе данных и базе знаний (интеллектуальной собственности).

Кроме того, риск может возникнуть сам по себе.

ИСТОЧНИК ИНФОРМАЦИИ: HTTP://ELEARN.OKNEMUAN.RU/