Как разрабатываются оценки эффективности работы отделов и подразделений предприятия?

Как разрабатываются оценки эффективности работы отделов и подразделений предприятия?

Теперь мы можем перейти непосредственно к последовательностям действий и критериям, по которым можно и, по нашему мнению, нужно оценивать эффективность работы предприятия и его сотрудников, Сначала мы расскажем об общей системе, а затем произведем классификацию по уровням управленческой иерархии, приведенной высшее. Также хочется отметить, что, на наш взгляд, принципы составления оценочных критериев должны быть общими для всех организационных структур фирмы. Различия могут заключаться только в объемах и классификации информации по бизнес-процессам и еще целям, ради которых вводится эта система.

Кроме того, все критерии оценки основаны прежде всего на доходах/расходах, которые несет предприятие. По сути дела оценка эффективности деятельности отделов, подразделений и работников предприятия- это оценка того, насколько эффективно выполняются должностные обязанности сотрудниками и структурными единицами, привязанная к внешней маркетинговой среде и функционированию предприятия в будущем. Поэтому работа подразделений предприятия должна оцениваться в том числе и с учетом сквозных взаимодействий между ними. Таким же образом оценивается эффективность бизнес-процессов внутри фирмы. Еще хочется напомнить , что оцениваются не сотрудники, а их действия.

Общий принцип, который должен использоваться при составлении оценки деятельности той или иной структурной единицы предприятия: сначала необходимо произвести деление «целого» на части, затем определить причинно-следственные связи, а потом на базе полученной информации составить точную оценку эффективности.

Последовательность шагов при оценке эффективности деятельности сотрудников и подразделений должна быть следующей, с учетом того , что у нас есть полное описание работы предприятия.

1. Сначала оценивается общая финансовая эффективность деятельности предприятия на рынке. 2. Затем оценивается эффективность сквозных бизнес-процессов, затрагивающих деятельность всех структурных единиц предприятия, кроме управления этими процессами (горизонтальные связи). 3. Затем оценивается эффективность прохождения сквозных бизнес-процессов процессов внутри функциональных структур (например, отделов) предприятия. 4. Затем оценивается эффективность системы управления предприятием. 5. Затем оценивается эффективность деятельности отделов и подразделений предприятия без учета структур, отвечающих за контроль их работы (например совета директоров) 6. Затем оценивается эффективность работы структур, отвечающий за контроль работы отделов и подразделении предприятия. 7. Затем оценивается эффективность работы сотрудников внутри отделов и подразделении предприятия и управленцев среднего звена , не входящие в структуры, отвечающие за координацию и контроль взаимодействий между подразделениями предприятия. Такая модель распределения управляющих функций связана с тем, что управленцы, работающие в координационных советах , отвечают не только за свою работу и работу своего подразделения (или отдела), но и за работу всего предприятия (или подразделения) в целом. К сожалению , рамки данной книги не позволяют подробно описать всю систему управления фирмой, поэтому мы останавливаемся только на самых основных моментах , связанных непосредственно с оценочной проблематикой. 8. И в самую последнюю очередь оценивается работа топ-менеджмента предприятия, так как его работа оценивается с точки зрения эффективности работы всего предприятия в будущем.

Сквозными проверочными критериями, которые можно использовать и которые не зависят от мнения любого специалиста, является время, затрачиваемое на выполнение той или иной работы, затраты на ее выполнение (все) и результаты, перечисленные в виде списка (что сделано), а также сверка результатов и затрат .

Оценка эффективности проводится не только по количественным, но и по качественным критериям: выгодно или невыгодно с точки зрения конечной цели работы отдела или сотрудника с обоснованию по принципу , предложенному в SWOT- анализе. Почему выгодно или невыгодно? Достаточно часто можно столкнутся с ситуацией, когда неэффективного специалиста (или руководителя) держат на рабочем месте из-за его связей, обеспечивающих поток заказов предприятия, и, если на прямую оценивать работу этого сотрудника, результат будет отрицательным, а с точки зрения конечной (экономической) цели, наоборот - положительным.

Фактическую оценку эффективности проводит вышестоящее структурное звено (как звено, обладающее большей информацией для сравнения), контролирующее деятельность подразделения по заранее разработанным эталонам. Эталоны деятельности разрабатываются на основе сравнения физической (для сотрудника или сотрудников) возможности выполнения работ, времени, затрачиваемого на их выполнение , с разбивкой по суткам, а также с точки зрения конечной цели выполняемой работы. В таблице 16 приводится общая группировка системы оценочных показателей работы сотрудников, отделов и подразделений организации.

Табл.1 Общая группировка системы оценочных показателей работы сотрудников, отделов и подразделений организации

Работы в рамках должностнойинструкции, которые должны были выполнить

работник или структурная единица. По такому же сценарию оцениваются бизнес-

процессы в организации

Затраты на выполнение каждой работы в сравнении с эталоном

Доходы или результаты работы

КПД отдела или должности- целевая составляющая

Эталон

или планируемые затраты

Факти-

ческие затраты

Эталон или планируемые результаты

Факти-ческие

резуль-таты

Выгодно-невыгодно: SWOT-анализ

1.Работы

Временные, финансовые

(зарплата и материально- техническое и другое обслуживание конкретного

специалиста или подразделения), либо материально технические затраты

выносятся в отдельныйпункт;

эмоциональные имиджевые

Что надо было сделать,

финансовые и материально- технические, эмоционально имиджевые

Какие минусы сейчас

Какая польза сейчас

Доходы-расходы сейчас

(+ или -)

Угрозы (отсутствие

выгоды)

Возможности (выгоды) в

будущем

Доходы в будущем (+

или_)

Результат

Результат

Сумма в долларах

(+ или -)

Общий результат или

резюме

В качестве примера составления оценочной таблицы мы приведем расчет эффективности работы маркетолога. Сначала мы приведем расчет прямой эффективности результатов работы специалиста, а за тем расчет с учетом всех факторов, которые могут быть не выявлены при прямой оценке.

Еще раз повторим задачи, которые необходимо решить работнику:

1. Сбор рыночной информации. 2. Составление карты рынка (если номенклатура товаров, реализуемая предприятием, является очень большой, как в случае крупной розничной сети, то берутся выборочные группы товаров, которые необходимо сравнить с аналогичными товарами конкурентов). 3. Составление отчетов и т.п. 4. Другие задачи – этот пункт будет более понятен тогда, когда вы прочтете следующий раздел.

Алгоритмизируем процесс выполнения работы по принципу «шаг 1, шаг 2, шаг 3 и т.п.», в соответствии с пирамидой задач, необходимого для эффективного функционирования. Например: • 1 шаг – сбор информации; • 2 шаг – составление карты внешней маркетинговой среды; • 3 шаг – анализ информации (например, расчет емкости рынка и сравнение с конкурентами); • 4 шаг – составление рекомендаций.

На каждый шаг составляем отдельный алгоритм выполнения работ в соответствии с обязанностями, описанными в должностной инструкции. Если есть обязанности, выбирающиеся из основного массива работ (например, маркетолог должен мыть за собой посуду, убирать рабочее место и т.п.), то на данные работы составляется отдельный алгоритм. Первый алгоритм (или алгоритмы, в соответствии с шагами, перечисленными выше) является основным, остальные – вспомогательными. В таблицу заносятся все алгоритмы, т.е. последовательности выполнения работ, эталоны (затраты и доходы), фактические затраты по каждому алгоритму. Сумма доходов и расходов рассчитывается по принципу SWOT-анализа, но с учетом денежных, материально-технических, временных затрат, а также затрат, традиционно считающихся не поддающимся количественному подсчету, таких как эмоциональные и имиджевые.

Давайте теперь попробуем составить алгоритм работы маркетолога и примерные эталоны доходов/расходов на его работу. Для простоты изложения в качестве примера мы возьмем анализ клиентско-конкурентной среды магазина районного масштаба, торгующего бытовой техникой, представителя сети «Н». Так же мы введем возраст специалиста - 24 года, срок работы – второй месяц и род занятий – кабинетные исследования. В этом примере приводится усеченный вариант оценочного анализа, так как объeмы книги не позволяет провести его более подробно , да и , на наш взгляд, ее основная задача состоит прежде всего в том, чтобы показать основные принципы расчета показателей, а не полностью провести их расчет.

Шаг 1. Получение задания.

Получить задание от руководства.

Шаг 2. Сбор информации о конкурентах.

1. Взять подробный план микрорайона (например в электронном виде). 2. Распечатать карту микрорайона, где находиться предприятие. 3. Выяснить где находятся основные транспортные магистрали. 4. Взять справочник (например, желтые страницы, или найти в Интернет сайт этого же справочника). 5. Найти всех конкурентов предприятия.

Шаг 3. Составление карты внешней маркетинговой среды.

1. Составить списки всех конкурентов предприятия. 2. Нанести их на карту микрорайона. 3. Нанести на карту (или выделить) основные транспортные магистрали.

Шаг 4. Анализ информации.

1. Провести сравнительный анализ удобства подъездов к своему магазину и магазинам конкурентов. 2. Классифицировать магазины по удобству подъездных путей и провести ранжирование: 1 – самые удобные, 2 – удобные, 3 – неудобные, с обоснованием.

Шаг 5. Составление рекомендаций.

Например магазину присваивается рейтинг 3, то рекомендацией может служить введение бесплатной доставки для клиентов и организация более удобной стоянки перед магазином.

Шаг 6. Отчет и согласование.

1. Утвердить отчет и рекомендации у непосредственного руководства. 2. Передать и обосновать результаты работы в подразделение, заказывающее данную работу. Заносим шаги и подшаги в таблицу в соответствующую графу (см. табл.выше).

Затем рассчитываем затраты на выполнение работы следующим образом:

1. Зарплата за час работы маркетолога: всю зарплату за месяц делим на количество рабочих дней, день делим в зависимости от того, как им удобно - по часам, по минутам и т.п. 2. Временные затраты на выполнение работ: эталонные и фактические. Временные затраты рассчитываются исходя из реалий работы специалиста с учетом всех перекуров, обеда, суточного режима и т.д. 3. Требует ли маркетолог дополнительных денежных затрат - например, информации с платных сайтов, консультации привлекаемых консультантов и т.п.: эталонные и фактические показатели. 4. Аренда помещения – по метражу или по комнатам, в зависимости от конкретной ситуации, эталонные и фактические затраты. 5. Затраты на расходные материалы (канцелярия, тонер и т.п.) эталонные и фактические. 6. Затраты за Интернет и телефонные линии в зависимости от времени , которое должно тратится и тратится на выполнение работ эталонные и фактические. 7. Затраты на время работы специалистов, с которыми он взаимодействует, например, время начальника обходиться очень дорого, если к нему прибегают с вопросами по каждому поводу, поэтому рассчитывается эталонное время и материально финансовые затраты на взаимодействие с другими специалистами. 8. Затраты на зарплату персонала, обслуживающего технику и оборудование, с которыми работает специалист, эталонные и фактические. 9. Эмоциональные затраты (ссорятся ли специалисты с коллегами или нет, отвлекает ли их т.п.) – эталонные и фактические. Например работой маркетолога могут быть недовольны, потому что его данные говорят о том, что кто-то плохо работает в другом отделе, а могут быть недовольны, потому что он себя ведет некорректно. 10. Имиджевые – как должен влиять сотрудник на взаимодействие с другими структурами предприятия и внешней средой, эталонные и фактические. Например, может ли кто-то сослаться на то, что у нас работает данный специалист, и использовать этот факт как аргумент при переговорах с поставщиками и привести маркетолога на переговоры. Или сказать-то можно, но специалиста никому не показывать. Эталонные затраты, т.е. те, которые обусловлены производственной необходимостью, заносятся в соответствующую графу , а дополнительные (неэталонные), прибавленные к эталонам, в графу «фактических затрат» (см. табл.)

Последовательность фактических затрат (приводится в сокращенном варианте)

1. Сначала считаем все временные затраты на работу маркетолога и работу всех специалистов, связанных с ним (см. табл. 16). Если суммировать все эталонные временные затраты на работу маркетолога, то мы получаем 11,816 часа эталонных и 27,33 часа фактических. Откуда взялась такая разница? Например, на первом шаге маркетолог неоправданно долго искал справочную информацию, консультировался с системным администратором, как работать с программой и в Интернете. На третьем и четвертом шагах консультировался с привлеченным специалистом, а на пятом выполнил отчет таким образом, что руководитель был вынужден потратить 2 час на его исправление и заставить маркетолога переделать его еще раз. Если судить исходя из временных затрат, то в общем не очень-то квалифицированный попался специалист. 2. Затраты на зарплату маркетолога берем исходя из расчета 800 у.е. в месяц, что составляет 33,3 у.е. в день и 1,38 у.е в час. Итог: 16,30 у.е. эталонных и 37,71 фактических. 3. Маркетолог потребовал дополнительных затрат на консультанта на третьем и четвертом шагах – это с одной стороны, лишние затраты на чужого специалиста, с другой увеличение общего времени на выполнение работ. Например: две консультации по 1 часу стоимостью 50 у.е. в час – 2 часа (см.п.1) и 100 у.е. общих затрат 4. Помещение – допустим, маркетолог занимает 5 квадратных метров площади, которое обходится предприятию в 50 у.е. в месяц. 5. Канцелярия – например, 2 у.е. эталонных и фактических затрат. 6. Интернет и телефон использовались в допустимых пределах, общие затраты составили 5 у.е. 7. Затраты на персонал с которыми взаимодействует маркетолог. Для простоты и сокращения расчетов мы в данный пункт включим и затраты на персонал, обслуживающий оборудование и технику, и т.п.

• Системный администратор консультировал маркетолога, скажем, 2 часа общего времени. Зарплату возьмем такую же, как у маркетолога, т.е. 800 у.е. В итоге общие затраты составили 2,76 у.е. • Далее, на маркетолога много времени тратил его начальник, который был вынужден переделывать отчет. Зарплату руководства определим в размере 1500 у.е. – общие затраты за час работы руководителя составляют 2,6 у.е. в час. Эталонные затраты на работу составляют 1,33 часа, фактические – 4,33 часа в денежном эквиваленте эталоны затраты равны 3,45 у.е., фактические – 14,93 у.е. • Руководитель подразделения, принимающего отчет,- временные эталоны затрат 20 мин, зарплата такая же, как и у руководителя маркетолога – 1500 у.е. Итог: совокупные затраты составят 0,52 у.е. • Все АХЧ и секретариат – 5 у.е. эталонных и фактических затрат. Далее мы с вами рассмотрим эмоциональные и имиджевые затраты. Эталоны к ним, как нам кажется, вы можете написать самостоятельно, прислушавшись к себе и честно ответив на вопрос, зачем вам нужен тот или иной специалист. В качестве примера приведем высказывание одного из наших партнеров, когда он обратился к нам с просьбой найти ему пару специалистов. На вопрос: «А какие тебе нужны?», он ответил: «Мне нужны активные, коммуникабельные, пробивные специалисты»,- затем вздохнул, сделал паузу и продолжил : «Но, господи, как же они мне надоели»

8. Эмоциональные затраты- непосредственный руководитель был не слишком доволен специалистом, так как он отнял у него лишнее время. То есть специалист несколько ухудшил отношение внутри отдела в котором работает. Но руководитель счел, что человек новый (это будет разъяснено в следующем разделе) и на него не надо особо наседать, т.е. пусть работает дальше. 9. Имиджевые. Остальной персонал счел маркетолога «хорошим парнем», поэтому имидж отдела и его руководителя в глазах других структур предприятия. Кроме того, коммерческий директор смог использовать данный отчет в переговорах с поставщиками и как дополнительный аргумент для влияния на директора (почему - мы объясним в следующем разделе ), организации стоянки для покупателей, что в дальнейшем может увеличить число совершаемых покупок.

Табл.2 Подсчет затрат

Функции

должно-

стиили струк-турной единицы

Затраты

на выполнение каждой функции в сравнении с эталоном

Доходы

или результаты работы

КПД

отдела или должности. Целевая составляющая

Эталон

или планируемые затраты

Фактичес-кие

затраты

Эталон

или планируе-мые результаты

Факти-ческие

резуль-таты

Выгодно-не

выгодно. SWOT-анализ за месяц. В данном разделе мы будем описывать

только общие + или - , не вдаваясь на расшифровки. В реальной жизни

необходимо указывать только конкретику

Должен не мешать и создавать проблем, быть

корректным и вежливым

Перерасходы заплани-рованных средств

Создал сложности в работе из-за временных

задержек и финансовых издержек, но был корректен и вежлив

1

20 мин

40 мин

Шаг 2

1

3 мин

15 мин

2

5 мин

25 мин

3

20 мин

40 мин

4

1 мин

5 мин

5

3 часа

6 часов

Эмоциональные

Возможны споры из-за результатов работы.

Возможны недопонимания из-за молодости специалиста

Создал сложности в работеиз-за временных задержек и финансовых

издержек, но был корректени вежлив

Угрозы (отсут-ствие выгоды) увеличится время, затрачиваемое на работу;

будут допус-каться ошибки и неточности в конкретной работе , что может

привести к убыткам

Возмож-ности (выгоды) в будущем: временные,

эмоциональные, имиджевые

Доходы в будущем (+ или -)

Имиджевые

Общий результат или резюме – не выгоден здесь и

сейчас

Может быть неуверенность в результатах работы

из-за молодости специалиста Поэтому возможно некоторое снижение статуса

отдела в глазах других структур предприя-тия

Через 2 месяца должен повысить статус отдела в

глазах других структур предприя-тия, а так же в глазах поставщи-ков

Сразу повысил имидж отдела в глазах других

структур

Рекомендации – поставить на вид. Если не

исправиться, то через месяц будет уволен.

Шаг 3

обороты не повысятся на запланированную

величину); ссоры из-за некачественной работы через 2-3 месяца

1

20 минут

4 часа

2

10 минут

15 минут

3

10 минут

20 минут

Шаг 4

1

3 часа

4 часа

2

2 часа

4 часа

Шаг 5

1

1 час

3 часа

Шаг 6

1

1 час

3.2 часа

2

20 мин

20 минут

Эталонное время

Факти-ческое время

Временные доходы

11.816 часа

27.33 часа

Через месяц должен высвобо-дить у

непосредс-твенного начальника 60 часов которые он тратит на маркетинг

Наоборот, увеличе-ние времен-ных затрат

руковод-ства в 3 раза

Общие денежные затраты

Общие денежные доходы

85,03

217,92

Через 3 месяца

-132,89 у.е-

Результаты работ.

Когда мы ставим какую-то целенаправленную задачу, то подразумеваем , что от ее достижения будет зависеть определенный результат, который повлияет на работу как самого отдела, так и других структур фирмы. Также, насколько вы знаете , цели любой работы бывают как прямые так и опосредованные, т.е. проявляющиеся через некоторое время. И учитывать результаты необходимо не столько «здесь и сейчас», сколько исходя из того, что будет завтра или через год, так как эффективность любого действия определяет, на сколько оно поддерживает или не поддерживает общую цель функционирования предприятия на рынке, а реальную цель работы специалиста можно определить только исходя из системы более высокого порядка (см. «Закон иерархии систем»там же). Поэтому специально обращаем ваше внимание на то , что оценочные показатели будут неэффективны без учета информации, приводимой в следующем разделе. Возвращаемся к прямой оценке результатов , которые видны «здесь и сейчас» . Итак у нас есть эталоны , затраты, работа выполнена, результаты получены, и мы можем перейти к прямой оценке этих результатов (см.табл.2). Суммируя все полученные результаты прямого анализа, можно понять , что работа специалиста является невыгодной для предприятия и ему следует сделать выговор за некачественную работу. Однако не будем торопиться.

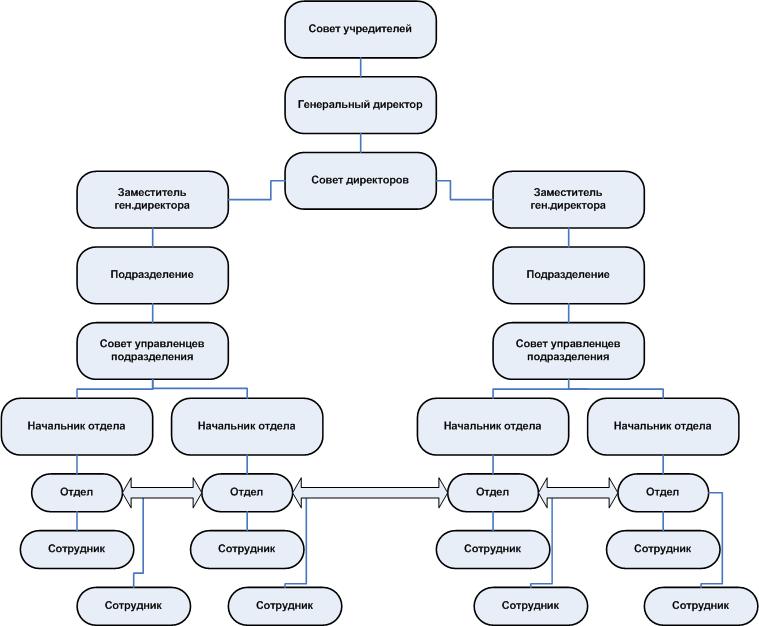

Разделение показателей по уровням иерархии структур управления фирмой

Разделение показателей по уровням иерархии управленческой структуры предприятия обусловлено только фактическими целями, ради которых и принимается на работу тот или иной сотрудник или организуется новое подразделение. Естественно, нельзя сказать коллегам, что, простите за грубость, неуча и лентяя взяли на работу с единственной целью: чтобы он просто присутствовал на рабочем месте и его попытались обучить хоть каким-то навыкам, дабы доставить удовольствие его отцу (честному и порядочному человеку, сам был в такой же ситуации) и партнеру организации. Или как сказать сотрудникам предприятия, которые никогда не будет приносить прибыль, что их основная задача – это имитация бурной деятельности для повышения имиджа конкретного владельца другой фирмы?

Один из авторов приводит пример из собственной практики :«У меня работала секретарь, женщина умная, но чересчур общительная и активная. Поскольку на заре своей деятельности я занимался частным консультированием и работал практически в одиночку для партнеров (клиентов) мой статус, а значит, надежность были не на высоте (они директора, а я специалист, т.е. сотрудник. Дескать, я веду сложные проекты, а помощников нет. Когда данное замечание мне высказал пятый клиент, я решился на открытие своего собственного предприятия. Раз предприятие открыто, то для работы нужен офис. А раз нужен офис, значит, нужны сотрудники(если их нет и телефонную трубку никто не поднимает , то у предприятия проблемы). У меня есть партнер, который каждую неделю звонил и интересовался, как у меня идут дела. На вопрос о причине беспокойства он ответил так: “А у тебя в офисе трубку никто не поднимает” (по сотовому ,безлимитному тарифу он, естественно, звонить отказывался). После этого появилась секретарь , и я просто замучился , придумывать ей различные задания, после того как она меня поставила в тупик, заявив о том, что ей практически нечего делать на рабочем месте (“Дайте хоть что-нибудь ”)».

Разделение, как мы уже писали выше, происходит по следующему принципу:

Первый слой показателей является оценочно-мотивационным, предназначен для сотрудников низшего и среднего звена и служит двум основным целям: • действительно оценить качество и эффективность выполняемой работы (как начальства так и самих подчиненных), а так же мотивировать к продолжению работы и снять опасения по поводу того, что предприятие может оказаться однодневкой; • скрыть негативную информацию.

Второй слой показателей предназначен для высшего управленческого звена предприятия и подразумевает под собой получение: • реальной целевой оценки эффективности деятельности предприятия, структурных единиц и сотрудников фирмы; • реальную оценку эффективности работы сотрудников, структурных единиц предприятия и бизнес-процессов; • возможность предотвращения воровства; • стимулирующего инструмента, который повышает эффективность и управляемость предприятия.

Третий слой показателей предназначен для собственников фирмы и преследует под собой четыре цели: • получение реальной картины состояние дел в фирме и на основе этих показателей – оценка возможной прибыльности или убыточности организации; • получение реального инструмента для повышения управляемости и доходности предприятия; • возможность определения того, насколько много воруют сотрудники предприятия, и возможности предотвращения воровства; • снятия опасений у топ-менеджмента по поводу возможного закрытия фирмы или смены руководства. Источник информации: М. Ржехин, Д.А. Алесанд, Н.В. Коваленко «Разработка показателей эффективности»,М, Спб, 2007г.

Если данная информация важна для решения вашего вопроса нажмите кнопку «Добавить к эффективному результату» - информация сохранится на странице «Копилка эффективного результата».

Для перехода к следующему шагу нажмите кнопку «Далее»

Условия пользования порталом.Любая перепечатка, цитирование и использование материалов сайта www.akyl.kz, www.акыл.kz возможно только после получения письменного разрешения ТОО "БИ-Консалтинг".